Imagínate por un momento que sueñas con tener tu propio hogar, ese lugar en el que construir recuerdos y vivir momentos inolvidables. Sin embargo, para muchos, el sueño de la vivienda propia puede parecer inalcanzable sin una ayuda financiera adecuada. Es aquí donde entra en juego la posibilidad de acceder a un préstamo hipotecario que te permita hacer realidad la tan ansiada meta. ¿Qué tal si exploramos juntos la opción de un préstamo hipotecario de 120.000 euros con un plazo de 20 años? ¡Sí, es posible!

Explorando tus opciones de financiamiento

Cuando se trata de adquirir una propiedad, la financiación juega un papel crucial. En este sentido, el préstamo hipotecario se destaca como una herramienta fundamental que brinda la posibilidad de obtener el capital necesario para comprar una vivienda. Ahora bien, ¿qué factores debes considerar al solicitar un préstamo hipotecario de 120.000 euros con un plazo de 20 años? Veamos juntos los aspectos clave que debes tener en cuenta para tomar una decisión informada y ventajosa:

La importancia de la planificación financiera en la solicitud de un préstamo hipotecario

Antes de sumergirte en el proceso de solicitud de un préstamo hipotecario, es fundamental que realices un análisis detallado de tu situación financiera actual. ¿Cuáles son tus ingresos mensuales? ¿Cuántos gastos fijos tienes? ¿Qué capacidad de endeudamiento posees? Estas preguntas te ayudarán a determinar cuánto puedes destinar de tu presupuesto a la cuota mensual del préstamo, asegurando así que puedas afrontar el compromiso de manera sostenible a lo largo de los 20 años de plazo.

Comparando diferentes opciones de préstamos hipotecarios

Una vez que tengas claridad sobre tu situación financiera, es momento de explorar las diferentes ofertas de préstamos hipotecarios disponibles en el mercado. Cada entidad financiera puede ofrecerte condiciones y tasas de interés diversas, por lo que comparar las opciones te permitirá identificar la propuesta que mejor se adapte a tus necesidades y posibilidades. Recuerda que no solo debes fijarte en la tasa de interés, sino también en otros aspectos como las comisiones, los seguros asociados y las cláusulas del contrato.

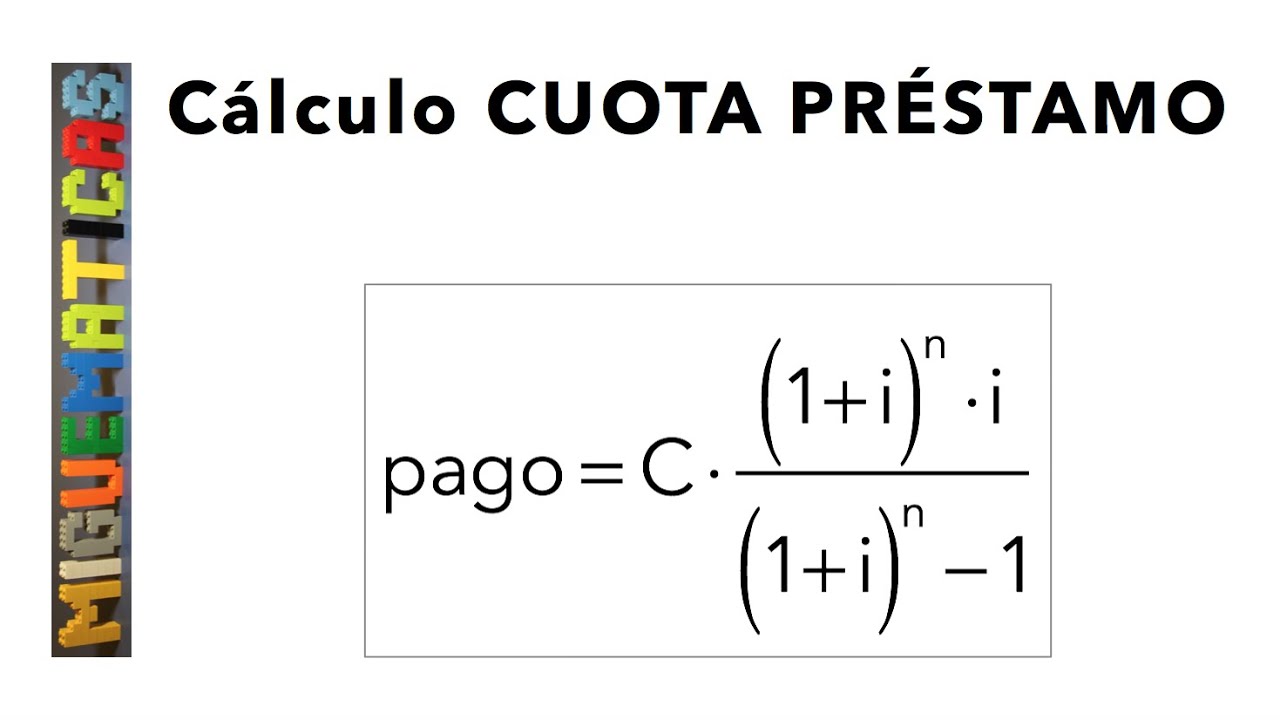

¿Cuál es la cuota mensual que puedes asumir?

Uno de los puntos cruciales al evaluar la solicitud de un préstamo hipotecario de 120.000 euros con un plazo de 20 años es determinar cuál sería la cuota mensual que podrías pagar de forma cómoda sin comprometer tu estabilidad financiera. Recuerda que esta cuota no solo incluirá el capital prestado, sino también los intereses y otros gastos asociados al préstamo. Realizar simulaciones con distintas opciones te permitirá visualizar cómo se ajusta cada propuesta a tu presupuesto y elegir la más conveniente.

Los requisitos y trámites para la solicitud de un préstamo hipotecario

Una vez que hayas identificado la oferta de préstamo hipotecario que se adapte a tus necesidades, es momento de iniciar el proceso de solicitud. En este punto, debes estar preparado para cumplir con una serie de requisitos y trámites que la entidad financiera solicitará para evaluar tu capacidad de pago y concederte el préstamo. Estos requisitos pueden variar según la entidad, pero algunos de los más comunes suelen ser la documentación personal, la acreditación de ingresos, el historial crediticio y la tasación de la propiedad.

La importancia del estudio de viabilidad del préstamo

Antes de que la entidad financiera apruebe la solicitud de tu préstamo hipotecario, realizará un estudio de viabilidad para evaluar si cumples con los requisitos y si la operación es viable desde el punto de vista financiero. Durante este proceso, es posible que te soliciten documentación adicional o que realicen una revisión más detallada de tu situación. Mantén la comunicación fluida con tu asesor financiero para agilizar este proceso y asegurarte de que todo esté en orden.

¿Qué sucede si no cumples con los requisitos exigidos?

En caso de que tu solicitud de préstamo hipotecario sea denegada debido a que no cumples con alguno de los requisitos exigidos, no desesperes. Analiza detenidamente cuál fue el motivo de la negativa y busca alternativas para mejorar tu situación. Puede que necesites ajustar algunos aspectos de tu perfil financiero o explorar opciones de financiamiento que se adapten mejor a tus posibilidades. Recuerda que hay diferentes caminos para alcanzar tu objetivo, y la perseverancia puede ser tu mejor aliada en este proceso.

El impacto de los intereses en un préstamo hipotecario a largo plazo

Al optar por un préstamo hipotecario de 120.000 euros con un plazo de 20 años, es fundamental tener en cuenta el impacto que los intereses pueden tener en el costo total de la operación. A lo largo de las dos décadas de plazo, los intereses representarán una parte significativa del monto total que terminarás pagando, por lo que es importante evaluar cómo afectarán tus finanzas a largo plazo.

La elección entre un tipo de interés fijo o variable

En el momento de firmar el contrato de préstamo hipotecario, deberás decidir si prefieres un tipo de interés fijo o variable. Un interés fijo te brindará estabilidad en tus cuotas mensuales, ya que el tipo de interés se mantendrá invariable a lo largo de toda la vida del préstamo. Por otro lado, un interés variable estará sujeto a las fluctuaciones del mercado, pudiendo aumentar o disminuir en función de diversos factores económicos. Analiza con detenimiento las ventajas y desventajas de cada tipo para tomar la mejor decisión.

¿Cómo afectaría un aumento de los tipos de interés?

Antes de decantarte por un tipo de interés fijo o variable, considera cómo afectaría tu economía personal un eventual aumento de los tipos de interés. Si optas por un interés variable, debes tener en cuenta que tus cuotas mensuales podrían variar en función de las condiciones del mercado, lo que implicaría un mayor nivel de incertidumbre en tus gastos mensuales. Evaluar tu tolerancia al riesgo te ayudará a seleccionar la opción más adecuada para ti.

La importancia de la amortización anticipada en un préstamo hipotecario

En el transcurso de los 20 años de plazo de un préstamo hipotecario, es posible que en algún momento desees realizar una amortización anticipada, es decir, realizar un pago extra para reducir el capital pendiente. Esta práctica puede ser beneficiosa para acortar el plazo del préstamo y disminuir el montante total de intereses a pagar. Sin embargo, es importante tener en cuenta ciertos aspectos antes de optar por esta alternativa.

Las condiciones de la amortización anticipada en el contrato de préstamo

Antes de realizar una amortización anticipada, revisa detenidamente las condiciones que establece tu contrato de préstamo hipotecario. Algunas entidades financieras aplican comisiones por amortización anticipada o establecen limitaciones en cuanto a la frecuencia o el monto de los pagos adicionales. Asegúrate de comprender en detalle estas condiciones para evitar sorpresas desagradables y optimizar el impacto positivo de la amortización en tu deuda.

¿Cuál sería el beneficio de realizar una amortización anticipada?

Al realizar una amortización anticipada en tu préstamo hipotecario de 120.000 euros, estarás reduciendo el capital pendiente y, por ende, disminuyendo los intereses a pagar a lo largo del plazo restante. Esto podría traducirse en un ahorro significativo en costos financieros y en una mayor rapidez para saldar la deuda por completo. Evalúa cuál sería el impacto de una amortización anticipada en tu situación particular y cómo te acercaría a la libertad financiera deseada.

El proceso de cancelación de un préstamo hipotecario

Llegar al final de los 20 años de plazo de un préstamo hipotecario es motivo de celebración, pero ¿qué pasos debes seguir para cancelar la deuda por completo y obtener la liberación de la hipoteca sobre tu propiedad? Acompáñame en este último tramo del viaje financiero hacia la tan anhelada eliminación de la carga hipotecaria.

La liquidación del préstamo y la cancelación de la hipoteca

Una vez que hayas cumplido con todas las cuotas establecidas en el contrato de préstamo hipotecario, llegará el momento de proceder con la liquidación de la deuda. En este proceso, la entidad financiera emitirá un certificado de deuda cero que servirá como prueba de que has saldado por completo la hipoteca. Con este documento en mano, podrás iniciar los trámites necesarios para cancelar la hipoteca sobre tu propiedad ante el registro correspondiente.

¿Qué beneficios te brinda la eliminación de la hipoteca?

La cancelación de la hipoteca sobre tu propiedad implica la eliminación de la carga financiera asociada, lo que te otorgará una mayor seguridad jurídica sobre tu vivienda. Al no tener deudas pendientes, serás libre de disponer de tu propiedad sin restricciones ni gravámenes, lo que incrementará su valor patrimonial y te brindará una sensación de tranquilidad y estabilidad económica. Además, podrás enfocar tus esfuerzos en nuevas metas y proyectos sin la presión de una deuda hipotecaria.

¿Es posible solicitar un préstamo hipotecario de 120.000 euros sin tener un salario fijo?

Si bien contar con ingresos estables y demostrables suele ser un requisito común para la aprobación de préstamos hipotecarios, algunas entidades financieras pueden evaluar otras formas de ingreso que no sean necesariamente un salario fijo, como ingresos por alquileres, inversiones u otros activos financieros. Es importante consultar con un asesor financiero para explorar las opciones disponibles en tu caso particular.

¿Cuál es la diferencia entre una hipoteca de interés fijo y una de interés variable?

Una hipoteca de interés fijo mantiene un tipo de interés invariable a lo largo de toda la vida del préstamo, lo que brinda estabilidad en las cuotas mensuales pero puede limitar la posibilidad de beneficiarse de eventuales reducciones en los tipos de interés. Por otro lado, una hipoteca de interés variable está sujeta a modificaciones en función de índices económicos, lo que implica cierta volatilidad en las cuotas mensuales pero también la oportunidad de aprovechar potenciales disminuciones en los tipos de interés.

Cerrando el círculo del préstamo hipotecario

En resumen, la posibilidad de acceder a un préstamo hipotecario de 120.000 euros con un plazo de 20 años representa una oportunidad para materializar el sueño de la vivienda propia. Sin embargo, es fundamental abordar este proceso con prudencia y planificación, evaluando cuidadosamente cada paso y considerando cómo afectarán las decisiones financieras a largo plazo. Recuerda que la transparencia, la información detallada y la asesoría experta son tus aliados en este viaje hacia la consecución de tu objetivo.