Al analizar la estructura del balance, es común preguntarse ¿En qué parte del balance se incluye el IVA? El Impuesto sobre el Valor Añadido (IVA) es un gravamen que se aplica al consumo de bienes y servicios, pero ¿cómo afecta esto a la contabilidad de una empresa?

¿Cuál es la relevancia del IVA en el balance contable?

El IVA juega un papel fundamental en la contabilidad de una empresa, ya que representa un impuesto indirecto que debe ser recaudado y pagado al Estado. En el balance, el IVA se registra de manera específica para mostrar tanto la deuda con Hacienda como el derecho a compensarlo. Para comprender mejor este concepto, es crucial desglosar dónde y cómo se refleja el IVA en el balance general.

Registro del IVA en el balance general

Activo circulante y pasivo circulante

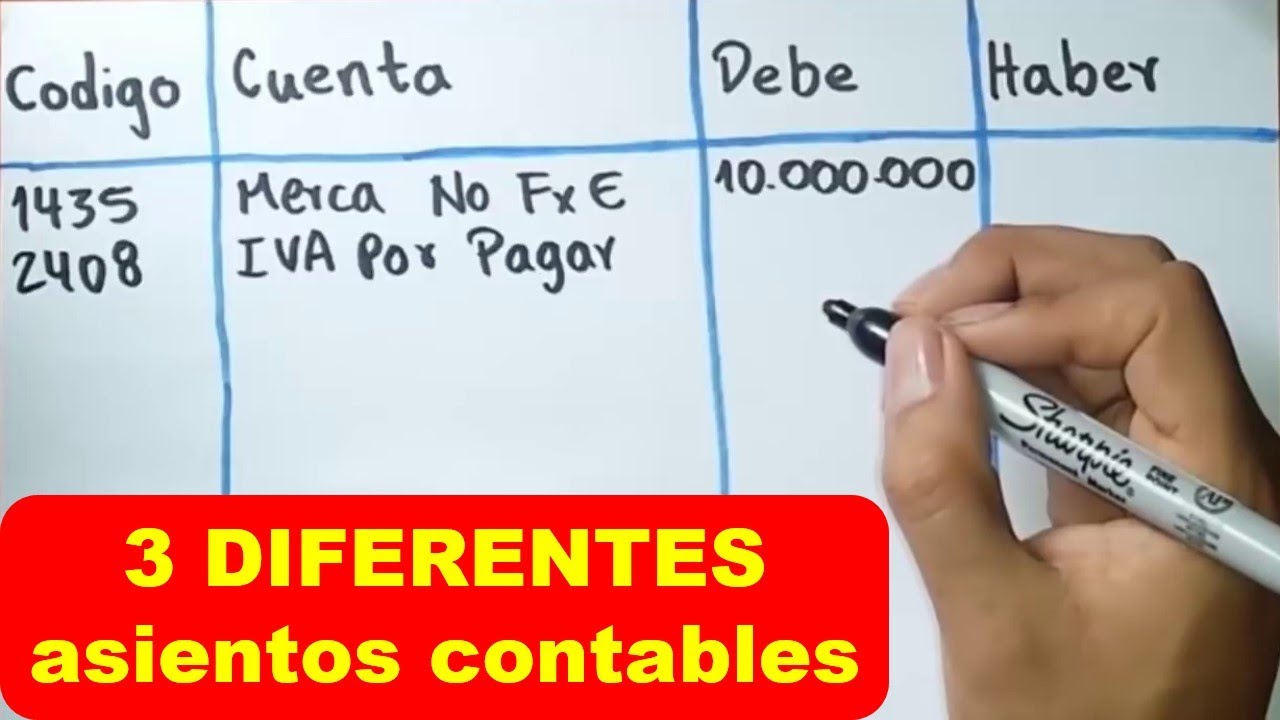

En el balance, el IVA se incluye principalmente en dos cuentas: en el activo circulante como IVA a favor y en el pasivo circulante como IVA por pagar. Esta distinción refleja si la empresa tiene pendiente recibir una devolución de IVA o si debe realizar un pago.

El IVA a favor representa el impuesto que la empresa ha pagado en sus compras (insumos, servicios, entre otros) y que puede recuperar en períodos posteriores. Por otro lado, el IVA por pagar corresponde al impuesto que la empresa ha cobrado a sus clientes pero que aún no ha sido entregado al fisco.

Impacto en el resultado del ejercicio

Además de su presencia en el balance, el IVA también influye en el resultado del ejercicio. Los montos pagados o recuperados de este impuesto afectan directamente la rentabilidad de la empresa, ya que pueden aumentar los costos de adquisición o disminuir los ingresos por ventas.

Implicaciones fiscales y financieras

Control y tributación

Llevar un adecuado control del IVA en el balance es fundamental para cumplir con las obligaciones tributarias. El registro preciso de los montos adeudados y a favor permite evitar sanciones por parte de las autoridades fiscales y garantiza una gestión financiera transparente.

Flujo de efectivo

El manejo eficiente del IVA en el balance contribuye a la gestión del flujo de efectivo de la empresa. Al considerar los pagos y cobros relacionados con este impuesto, se pueden planificar mejor las necesidades de liquidez a corto plazo y evitar desequilibrios financieros.

Recomendaciones para una gestión óptima del IVA en el balance

Automatización de procesos

Implementar herramientas de contabilidad y gestión financiera que faciliten el registro y seguimiento del IVA en el balance puede optimizar la eficiencia de la empresa y reducir posibles errores en los cálculos fiscales.

Asesoramiento profesional

Contar con el apoyo de expertos en materia tributaria y contable puede brindar seguridad en el manejo del IVA y garantizar el cumplimiento de las normativas vigentes, evitando contingencias fiscales y maximizando los beneficios para la empresa.

¿Qué sucede si una empresa no registra correctamente el IVA en su balance?

El incorrecto registro del IVA puede conducir a problemas fiscales, tales como multas o sanciones, además de distorsionar la verdadera situación financiera de la empresa. Es crucial mantener un control preciso y actualizado de este impuesto en el balance.

¿Cómo afecta la gestión del IVA al análisis de la rentabilidad de una empresa?

El manejo adecuado del IVA en el balance impacta directamente en la rentabilidad, ya que influye en los costos y ingresos de la empresa. Un registro preciso y una correcta gestión de este impuesto permiten evaluar de manera más fiel la verdadera rentabilidad del negocio.