La asignación inicial de puntos de crédito es un tema crucial para comprender cómo funcionan las evaluaciones financieras y las decisiones de préstamos. En muchos casos, estos puntos son la base sobre la cual se construye el historial crediticio de un individuo. A continuación, exploraremos en detalle qué son estos puntos, cómo se asignan inicialmente y qué impacto tienen en la vida financiera de las personas.

¿Cómo se determina la asignación inicial de puntos de crédito?

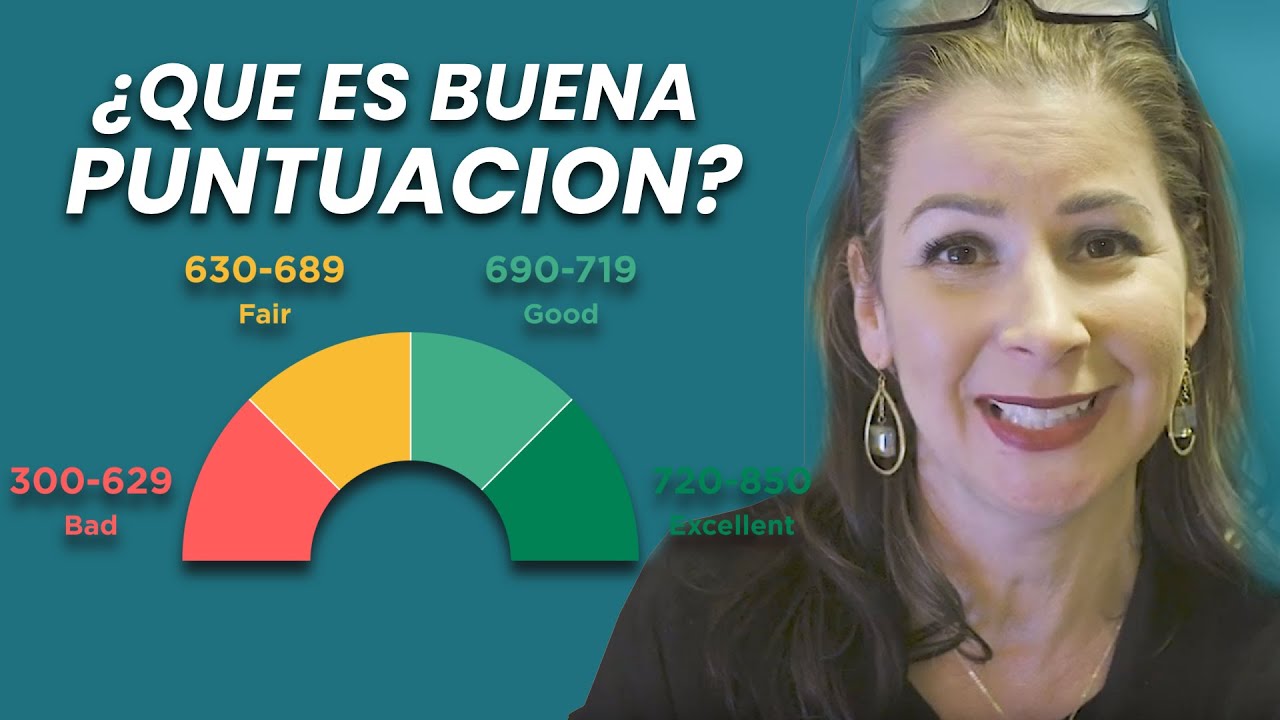

Los puntos de crédito, también conocidos como puntaje crediticio, son una medida numérica utilizada por las agencias de crédito para evaluar la solvencia y confiabilidad financiera de un individuo. Este puntaje se basa en diversos factores, como el historial de pagos, la cantidad de deudas, la duración de las cuentas y la diversidad de créditos utilizados. Cuando una persona solicita un crédito por primera vez, su asignación inicial de puntos de crédito se determina en función de su historial financiero y otros criterios establecidos por las agencias de crédito.

Impacto de la asignación inicial de puntos de crédito

La asignación inicial de puntos de crédito puede tener un impacto significativo en la capacidad de una persona para obtener préstamos, tarjetas de crédito u otros servicios financieros. Un puntaje crediticio bajo puede dificultar el acceso al crédito o resultar en tasas de interés más altas, lo que a su vez puede afectar la capacidad de una persona para realizar compras importantes, como un automóvil o una vivienda. Por otro lado, un puntaje crediticio alto puede abrir puertas a mejores ofertas y condiciones crediticias.

¿Cómo mejorar la asignación inicial de puntos de crédito?

Si una persona recibe una asignación inicial de puntos de crédito baja, existen estrategias que pueden ayudar a mejorar este puntaje con el tiempo. Una de las maneras más efectivas es mantener un historial de pagos puntual y responsable, reducir las deudas pendientes, evitar abrir múltiples cuentas de crédito al mismo tiempo y revisar regularmente el informe crediticio en busca de posibles errores o discrepancias que puedan afectar el puntaje.

Factores que influyen en la asignación inicial de puntos de crédito

Varios factores pueden influir en la asignación inicial de puntos de crédito de una persona. Estos incluyen, entre otros, el historial de pagos, la cantidad de deudas, la edad de las cuentas, la diversidad de los créditos utilizados y la cantidad de consultas de crédito recientes. Cada uno de estos aspectos juega un papel crucial en la determinación del puntaje crediticio y, por lo tanto, en la capacidad de una persona para acceder al crédito.

Historial de pagos

El historial de pagos es uno de los factores más importantes que influyen en la asignación inicial de puntos de crédito. Pagar las cuentas a tiempo y de manera constante muestra a los prestamistas que una persona es responsable financieramente y puede cumplir con sus obligaciones. Por otro lado, los pagos atrasados o incumplidos pueden tener un impacto negativo en el puntaje crediticio y en la percepción de solvencia financiera.

Cantidad de deudas

Otro factor clave es la cantidad de deudas que una persona tiene en relación con su límite de crédito disponible. Mantener un alto nivel de deudas en comparación con los ingresos puede ser visto como un riesgo para los prestamistas y, por lo tanto, afectar negativamente la asignación inicial de puntos de crédito. Es importante mantener un equilibrio saludable entre las deudas y los ingresos para mejorar el puntaje crediticio.

Diversidad de créditos utilizados

La diversidad de créditos utilizados también es un factor a considerar. Tener una variedad de tipos de créditos, como préstamos hipotecarios, tarjetas de crédito y préstamos estudiantiles, puede demostrar una habilidad para manejar diferentes formas de deuda y, por lo tanto, influir positivamente en la asignación inicial de puntos de crédito.

Edad de las cuentas

La edad de las cuentas también juega un papel en la determinación de la asignación inicial de puntos de crédito. Las cuentas más antiguas suelen reflejar una mayor experiencia crediticia y estabilidad financiera, lo que puede traducirse en un puntaje crediticio más alto. Es recomendable mantener abiertas las cuentas más antiguas y utilizarlas de manera responsable para mejorar el historial crediticio.

En resumen, la asignación inicial de puntos de crédito es un aspecto fundamental en el mundo financiero que puede impactar significativamente la vida de las personas. Comprender cómo se determinan estos puntos, qué factores influyen en su asignación y cómo mejorarlos puede ayudar a construir un historial crediticio sólido y acceder a mejores oportunidades financieras en el futuro.

1. ¿Qué pasa si no tengo historial crediticio previo al solicitar mi primera tarjeta de crédito?

2. ¿Cuánto tiempo suele tomar mejorar una asignación inicial de puntos de crédito baja?

3. ¿Qué acciones puedo tomar para corregir errores en mi informe crediticio que afecten mi puntaje crediticio?

4. ¿Es posible obtener un préstamo con una asignación inicial de puntos de crédito baja?