¿Estás pensando en comprar una casa y necesitas calcular cuánto pagarás mensualmente por tu hipoteca fija? No te preocupes, en este artículo te guiaré paso a paso para que puedas determinar con precisión la cuota de tu hipoteca fija. Desde entender cómo funciona el cálculo de la cuota hasta conocer los factores que influyen en ella, ¡aquí encontrarás toda la información que necesitas!

¿Qué es una hipoteca fija y por qué calcular su cuota?

Una hipoteca fija es un tipo de préstamo hipotecario en el que la tasa de interés se mantiene constante a lo largo de toda la vida del préstamo, lo que significa que la cuota mensual también permanece invariable. Calcular la cuota de una hipoteca fija es fundamental antes de comprometerte con la compra de una vivienda, ya que te permite planificar tu presupuesto de manera efectiva y asegurarte de que puedes afrontar los pagos mensuales sin problemas.

¿Cómo se calcula la cuota de una hipoteca fija?

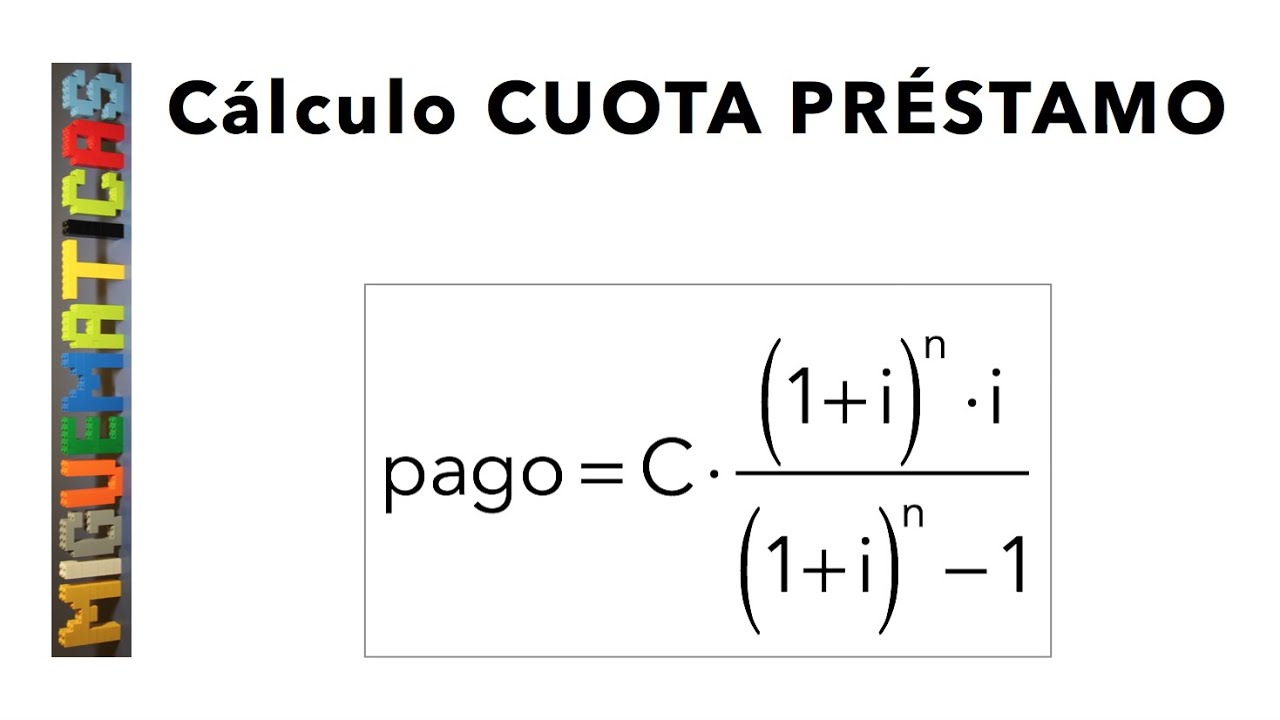

El cálculo de la cuota de una hipoteca fija se basa en una fórmula que tiene en cuenta varios elementos, entre ellos el capital prestado, la tasa de interés anual y el plazo del préstamo. A continuación, te explicaré paso a paso cómo realizar este cálculo de forma sencilla:

Paso 1: Determina el capital prestado

El primer paso para calcular la cuota de una hipoteca fija es conocer el monto total del préstamo que te han concedido, es decir, el capital prestado. Este monto corresponde al valor de la vivienda menos la cantidad que aportas como inicial. Por ejemplo, si el precio de la casa es de $200,000 y das una inicial de $40,000, el capital prestado sería de $160,000.

Paso 2: Conoce la tasa de interés anual

La tasa de interés anual es el porcentaje que el banco te cobra por prestarte el dinero. Esta tasa suele expresarse de forma anual y es un factor determinante en el cálculo de la cuota de la hipoteca fija. Por ejemplo, si la tasa de interés anual es del 4%, deberás utilizar este valor en el cálculo de tu cuota mensual.

Paso 3: Define el plazo del préstamo

El plazo del préstamo es el período de tiempo en el que te comprometes a devolver el dinero prestado. Por lo general, las hipotecas fijas tienen plazos que van desde 10 hasta 30 años. A mayor plazo, menor será la cuota mensual, pero pagarás más intereses a lo largo de la vida del préstamo. Es importante elegir un plazo que se ajuste a tus posibilidades financieras.

Factor de amortización y cálculo de la cuota

¿Qué es el factor de amortización?

El factor de amortización es un valor que se utiliza para calcular la cuota mensual de una hipoteca fija. Este factor tiene en cuenta el plazo del préstamo y la tasa de interés anual para determinar la cantidad que debes pagar cada mes. A menor plazo y menor tasa de interés, mayor será el factor de amortización y, por lo tanto, mayor será la cuota mensual.

Cálculo de la cuota mensual

Una vez que tengas el capital prestado, la tasa de interés anual, el plazo del préstamo y el factor de amortización, puedes proceder a calcular la cuota mensual de tu hipoteca fija. La fórmula básica para hacer este cálculo es la siguiente:

Cuota mensual = Capital prestado * Factor de amortización

Por ejemplo, si tienes un capital prestado de $160,000, una tasa de interés del 4% anual y un plazo de 20 años, el factor de amortización correspondiente es 0.005975. Al multiplicar el capital por el factor de amortización, obtendrás una cuota mensual de $956.

Factores que influyen en la cuota de una hipoteca fija

El seguro de la hipoteca

Algunas entidades financieras requieren que contrates un seguro de vida o un seguro de desempleo al solicitar una hipoteca fija. Este seguro puede influir en el monto total de tu cuota mensual, por lo que es importante tenerlo en cuenta al calcular el costo de tu hipoteca fija.

La relación entre ingresos y deudas

Antes de otorgarte una hipoteca fija, los bancos evalúan tu capacidad de pago en función de tus ingresos mensuales y tus deudas existentes. Si tienes otras obligaciones financieras, es posible que se vea afectada la cantidad máxima que puedes solicitar como préstamo, lo que influirá directamente en la cuota mensual de tu hipoteca fija.

El tipo de interés

La tasa de interés anual es uno de los factores más importantes que determina el costo de tu hipoteca fija. A mayor tasa de interés, mayor será la cuota mensual, por lo que es fundamental comparar las ofertas de distintas entidades financieras para obtener la mejor tasa posible.

El plazo del préstamo

El plazo del préstamo también es un factor crucial que influye en la cuota mensual de una hipoteca fija. A mayor plazo, menor será la cuota mensual, pero pagarás más intereses en total a lo largo de la vida del préstamo. Es importante analizar detenidamente cuál es el plazo más conveniente para tus finanzas.

¿Puedo cambiar el plazo de mi hipoteca fija una vez que ya la tengo?

Sí, en algunos casos es posible realizar una modificación al plazo del préstamo de una hipoteca fija, aunque esto está sujeto a las políticas y condiciones de la entidad financiera. Es recomendable consultar con tu banco para conocer las opciones disponibles en caso de necesitar ajustar el plazo de tu hipoteca.

¿Cómo puedo reducir la cuota de mi hipoteca fija?

Existen varias estrategias que puedes implementar para reducir la cuota mensual de tu hipoteca fija, como realizar pagos adicionales, refinanciar el préstamo a una tasa de interés más baja o ajustar el plazo del préstamo. Es importante analizar cada alternativa con detenimiento para elegir la que mejor se adapte a tus necesidades financieras.

¿Qué sucede si no puedo pagar la cuota de mi hipoteca fija?

En caso de que te enfrentes a dificultades para pagar la cuota de tu hipoteca fija, es fundamental comunicarte de inmediato con tu entidad financiera para buscar una solución. Algunas opciones que podrías considerar son la reestructuración del préstamo, la prórroga del plazo o la modificación de las condiciones de pago. Es importante actuar con responsabilidad y buscar asesoramiento financiero si es necesario.