La amortización de un préstamo o crédito es un concepto vital para entender la forma en que se devuelven los fondos prestados. En este proceso, se incluyen ciertos cargos que pueden resultar confusos para muchos. En este artículo, exploraremos a fondo qué implica el cargo por amortización de préstamo o crédito y cómo impacta en tus finanzas personales.

¿Qué es la amortización de un préstamo?

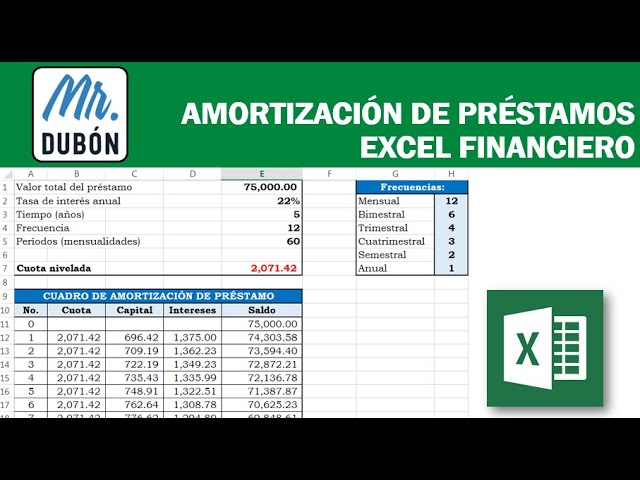

La amortización de un préstamo o crédito se refiere al proceso de pago gradual del monto principal junto con los intereses generados. A medida que avanzas en tus pagos mensuales, parte del dinero se destina a cubrir los intereses y otra parte se utiliza para reducir el capital pendiente. Esta combinación de pago de intereses y capital se conoce como amortización.

Componentes de un pago de amortización

Para comprender mejor el cargo por amortización de un préstamo o crédito, es crucial desglosar los componentes que conforman cada pago mensual. En cada cuota que abonas, una parte se destina a cubrir los intereses generados durante ese periodo, mientras que el resto se aplica a reducir la deuda principal.

Intereses

Los intereses son el costo que se paga por el uso del dinero prestado. La cantidad de intereses que pagas en cada cuota disminuirá a medida que el saldo pendiente del préstamo se reduzca.

Amortización de capital

Por otro lado, la amortización de capital se refiere al monto que se destina a reducir la deuda principal. A medida que esta cantidad disminuye, los intereses generados sobre el saldo también se reducen, lo que acelera el proceso de amortización del préstamo.

¿Qué es el cargo por amortización de préstamo o crédito?

El cargo por amortización de préstamo o crédito es la suma total pagada por el prestatario para devolver el préstamo, incluyendo tanto los intereses como la amortización de capital. Este monto puede variar en función de la estructura del préstamo, la tasa de interés y el plazo acordado.

Impacto del cargo por amortización en tus finanzas

Entender cómo se calcula el cargo por amortización de un préstamo es esencial para evaluar su impacto en tus finanzas personales. Al desglosar cada pago y comprender la proporción que se destina a intereses y capital, puedes planificar de manera más efectiva tu presupuesto y anticipar el costo total del préstamo.

Planificación financiera

Al ser consciente de cómo se distribuye cada pago de amortización, puedes establecer metas financieras realistas y ajustar tu presupuesto mensual en consecuencia. Esto te permitirá gestionar mejor tus finanzas y evitar posibles dificultades para cumplir con tus obligaciones de pago.

Reducción de deuda

Entender el impacto del cargo por amortización te brinda la oportunidad de acelerar la reducción de la deuda. Al destinar recursos adicionales al pago de capital, puedes disminuir el tiempo necesario para saldar por completo el préstamo, ahorrando en intereses a largo plazo.

En resumen, el cargo por amortización de un préstamo o crédito es un aspecto fundamental a considerar al adquirir financiamiento. Al comprender cómo se calcula este cargo y su impacto en tus finanzas, puedes tomar decisiones informadas y planificar de manera efectiva la devolución de tu préstamo.

¿Puedo reducir el cargo por amortización de mi préstamo?

Sí, puedes reducir el cargo por amortización de tu préstamo al realizar pagos adicionales de capital. Al disminuir la deuda principal, estarás pagando menos intereses a lo largo del plazo del préstamo.

¿Qué sucede si me atraso en el pago de la amortización?

Si te atrasas en el pago de la amortización, es probable que se generen cargos adicionales por morosidad y tu historial crediticio se vea afectado. Es fundamental comunicarte con la entidad prestamista en caso de dificultades financieras para explorar opciones de refinanciamiento o reestructuración de la deuda.