En el mundo de los impuestos y la tributación, las actividades bajo el régimen simplificado de IVA son un tema fundamental para muchos negocios y emprendedores. Comprender cómo funciona este régimen puede marcar la diferencia en la gestión financiera de una empresa. En este artículo, exploraremos en detalle qué implica estar bajo el régimen simplificado de IVA y cómo afecta a las actividades comerciales.

Beneficios de optar por el régimen simplificado de IVA

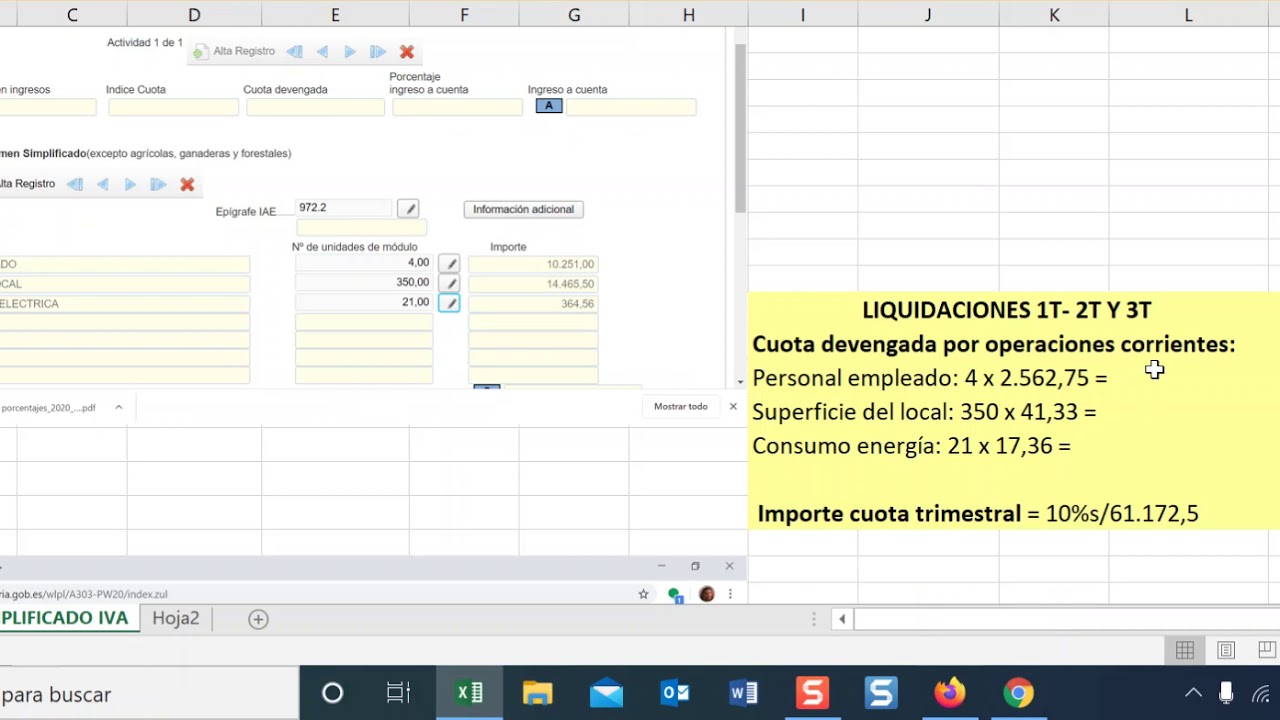

El régimen simplificado de IVA es una opción atractiva para muchas empresas, especialmente para aquellas de menor tamaño. Simplifica el proceso de declaración y pago de impuestos, ya que se basa en un sistema de cuotas fijas, lo que facilita la gestión administrativa y contable. Además, este régimen suele implicar una menor carga tributaria, lo que puede representar ahorros significativos para los contribuyentes. ¿Pero cuáles son los beneficios concretos de optar por este régimen?

Reducción de la carga administrativa

Una de las principales ventajas de estar bajo el régimen simplificado de IVA es la reducción de la carga administrativa. Al no tener que llevar una contabilidad tan detallada y poder realizar pagos fijos, las empresas pueden ahorrar tiempo y recursos en la gestión de sus impuestos. Esto permite enfocarse en el crecimiento del negocio en lugar de ocuparse de trámites burocráticos.

Ahorro de costos

Gracias a las cuotas fijas establecidas en el régimen simplificado de IVA, muchas empresas pueden experimentar un ahorro significativo en comparación con el régimen general. Esto se traduce en una mayor rentabilidad y liquidez para el negocio, lo que puede ser crucial, especialmente en los primeros años de operación.

Limitaciones y consideraciones importantes

A pesar de sus beneficios, el régimen simplificado de IVA también tiene limitaciones y consideraciones importantes que los empresarios deben tener en cuenta antes de optar por esta modalidad. Es crucial comprender estas restricciones para evitar sorpresas desagradables en el futuro. Veamos algunas de las limitaciones más comunes:

Topes de facturación

En muchos países, el régimen simplificado de IVA está sujeto a topes de facturación anuales. Si la empresa supera estos límites, deberá cambiar al régimen general, lo que puede implicar una carga administrativa adicional y un aumento en la carga impositiva. Por lo tanto, es fundamental monitorear de cerca el crecimiento de la facturación para evitar incumplir con esta regla.

Limitaciones en la deducción de impuestos

Otra limitación a considerar es que en el régimen simplificado de IVA, las empresas suelen tener restricciones en la deducción de impuestos. Esto puede afectar la capacidad de la empresa para recuperar el IVA pagado en sus compras y gastos, lo que a la larga puede impactar en su rentabilidad. Es importante evaluar si estas limitaciones son compatibles con la estructura y necesidades financieras del negocio.

El proceso de cambio de régimen

Si una empresa decide cambiar del régimen simplificado al general, es fundamental seguir un proceso adecuado para evitar problemas con la administración tributaria y garantizar una transición suave. Este cambio puede tener implicaciones significativas tanto en términos de obligaciones fiscales como en la forma en que se gestionan los impuestos. ¿Qué aspectos son clave en este proceso?

Asesoramiento profesional

Antes de realizar cualquier cambio de régimen, es recomendable buscar asesoramiento profesional. Un contador o asesor fiscal puede guiar a la empresa en los pasos a seguir, evaluar las implicaciones financieras del cambio y asegurarse de que se cumplan todos los requisitos legales. Esta orientación experta puede evitar errores costosos y garantizar que la transición se realice de manera correcta.

Actualización de registros contables

Al cambiar de un régimen a otro, es crucial actualizar los registros contables de la empresa para reflejar correctamente los nuevos requisitos fiscales. Esto incluye revisar la facturación, los pagos de impuestos y cualquier documentación relacionada para asegurarse de que todo esté en orden y cumpla con las normativas vigentes. Mantener una contabilidad precisa es fundamental para evitar problemas con la autoridad tributaria.

¿Cuál es la diferencia entre el régimen simplificado y el régimen general de IVA?

La principal diferencia radica en la forma en que se calcula y se paga el impuesto. Mientras que el régimen general se basa en la liquidación y deducción del IVA de todas las transacciones comerciales, el régimen simplificado utiliza cuotas fijas que dependen del tipo de actividad y los ingresos anuales de la empresa.

¿Pueden todas las empresas optar por el régimen simplificado de IVA?

No, en muchos países existen restricciones sobre qué tipos de empresas pueden acogerse a este régimen. Por lo general, se reserva para empresas de tamaño pequeño o mediano que no superen ciertos límites de facturación anual establecidos por la legislación fiscal.

¿Qué sucede si una empresa supera los topes de facturación del régimen simplificado?

En ese caso, la empresa deberá cambiar al régimen general de IVA y cumplir con las obligaciones fiscales correspondientes a este régimen. Es importante estar al tanto de los límites y monitorear de cerca la facturación para tomar medidas a tiempo en caso de superar los topes establecidos.

En conclusión, el régimen simplificado de IVA ofrece ventajas significativas para muchas empresas, pero también implica limitaciones y consideraciones importantes que no se deben pasar por alto. Comprender cómo funciona este régimen y cómo afecta a las actividades comerciales es esencial para tomar decisiones financieras informadas y evitar sorpresas desagradables en el futuro.