Si eres autónomo o tienes una empresa, es probable que te hayas encontrado con los conceptos de retención e ingreso a cuenta en el ámbito tributario. A primera vista, puede resultar confuso entender las diferencias entre ambos términos y cómo afectan a tus obligaciones fiscales. En este artículo, te guiaremos a través de las disparidades clave entre la retención y el ingreso a cuenta, para que puedas gestionar mejor tus impuestos y evitar posibles inconvenientes con la administración tributaria.

¿Qué es la retención en términos fiscales?

La retención fiscal es un mecanismo mediante el cual, una parte retiene una porción de los pagos que realiza a otra entidad o individuo. Esta cantidad retenida se entrega posteriormente al Estado como anticipo del impuesto correspondiente a la renta o ganancia generada por el beneficiario de los fondos. En el caso de los trabajadores asalariados, las empresas suelen aplicar retenciones a sus salarios para cumplir con las obligaciones tributarias derivadas de los ingresos obtenidos durante el ejercicio fiscal.

Funcionamiento de la retención en la práctica

Imagina que eres un profesional independiente que presta servicios a una empresa. Cuando emites una factura por tus servicios, es posible que la empresa te retenga un porcentaje de la cantidad total a pagar. Esta retención se considera un pago a cuenta del impuesto sobre la renta que deberás liquidar al final del periodo fiscal. De esta manera, el pagador adelanta parte de la obligación tributaria del receptor de los fondos, asegurando que se cumpla con las obligaciones impositivas establecidas por ley.

Beneficios de la retención

La retención tiene la ventaja de distribuir la carga fiscal a lo largo del año, en lugar de que el contribuyente deba hacer un único pago al final del ejercicio fiscal. Además, esta práctica ayuda a evitar la evasión de impuestos al obligar a los pagadores a actuar como agentes de retención y garantizar que se cumpla con las obligaciones tributarias de los receptores de fondos.

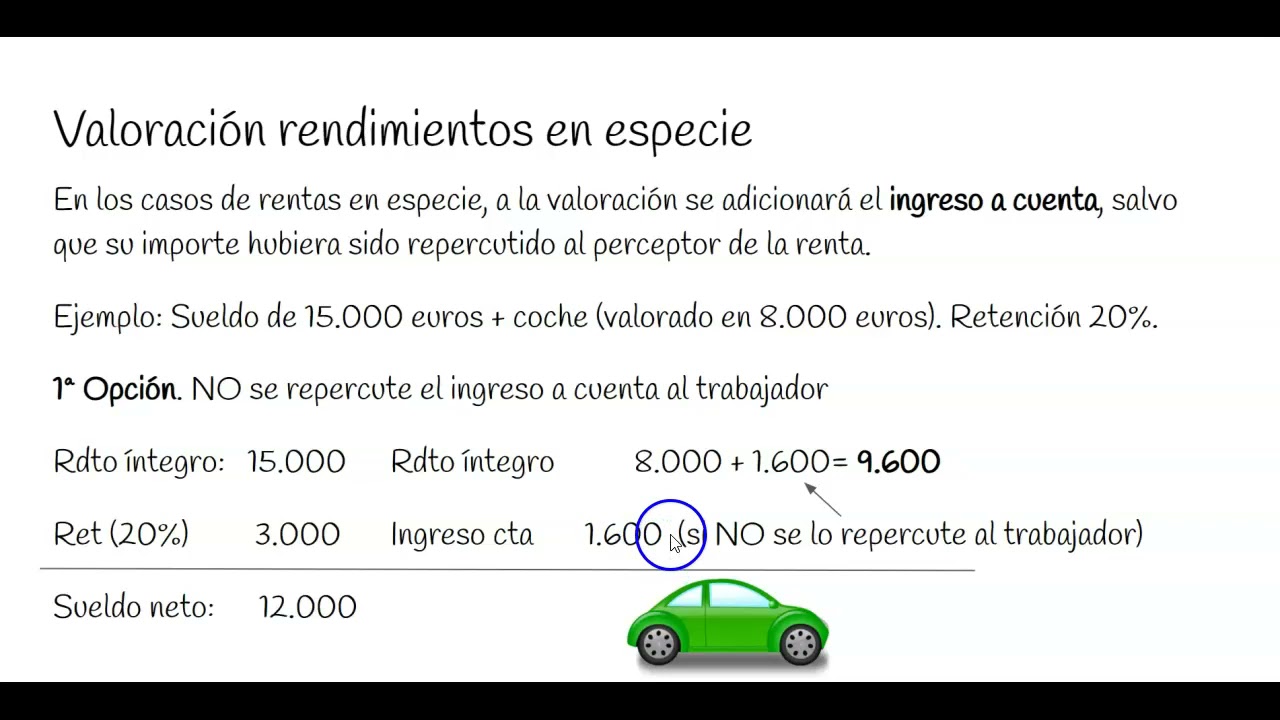

¿Qué es el ingreso a cuenta y cómo se diferencia de la retención?

El término «ingreso a cuenta» se refiere a un adelanto que se realiza sobre el impuesto que deberá pagarse en el futuro. A diferencia de la retención, que implica que un tercero retenga una parte de los fondos, el ingreso a cuenta es una cantidad que el propio contribuyente adelanta al fisco en previsión de los impuestos que deberá liquidar en el futuro. En cierto modo, el ingreso a cuenta funciona como un pago a cuenta del impuesto que se generará por determinadas operaciones o actividades económicas.

Diferencias clave entre retención e ingreso a cuenta

Una de las principales diferencias entre la retención y el ingreso a cuenta radica en quién realiza el adelanto de impuestos. Con la retención, es el pagador quien retiene y transfiere la cantidad al fisco, mientras que en el ingreso a cuenta, es el propio contribuyente quien realiza el adelanto de forma voluntaria o por normativa legal. Otra disparidad importante es el momento en el que se efectúa el pago: la retención se realiza al momento del pago de la renta, mientras que el ingreso a cuenta se anticipa antes de que se genere o perciba la renta.

Aplicaciones prácticas del ingreso a cuenta

Si eres un empresario o profesional autónomo, es posible que tengas que hacer ingresos a cuenta en determinadas situaciones, como al obtener ciertos tipos de rentas (por ejemplo, alquileres, intereses, dividendos) o al realizar operaciones sujetas a retención. Estos pagos anticipados ayudan a sufragar parte de la deuda tributaria futura, disminuyendo el impacto financiero que supondría liquidar el total de los impuestos al cierre del ejercicio fiscal.

¿Cómo afectan la retención y el ingreso a cuenta a tu situación fiscal?

Entender la diferencia entre retención e ingreso a cuenta es fundamental para planificar adecuadamente tu situación fiscal y evitar posibles sanciones por incumplimiento. Tanto la retención como el ingreso a cuenta son mecanismos que buscan asegurar el adecuado cumplimiento de las obligaciones tributarias y garantizar que el Estado reciba parte de los impuestos generados por las actividades económicas realizadas. Al conocer cómo funcionan estos conceptos, podrás tomar decisiones informadas sobre tus finanzas y cumplir con tus responsabilidades fiscales de manera efectiva.

Consejos para gestionar las retenciones e ingresos a cuenta

Para optimizar la gestión de las retenciones e ingresos a cuenta, es recomendable llevar un registro detallado de los pagos recibidos y realizados, así como de los importes retenidos o ingresados a cuenta. Esto te permitirá tener un panorama claro de tu situación fiscal y anticiparte a posibles ajustes necesarios para cumplir con tus obligaciones tributarias. Además, es aconsejable mantenerse al día con la normativa tributaria vigente y consultar con un asesor especializado en fiscalidad para resolver eventuales dudas o cuestiones específicas relacionadas con la retención y el ingreso a cuenta.

Conclusiones finales sobre la diferencia entre retención e ingreso a cuenta

En resumen, la retención y el ingreso a cuenta son dos conceptos clave en el ámbito tributario que pueden tener un impacto significativo en tu situación fiscal como autónomo o empresa. Si bien ambos mecanismos implican adelantar parte de los impuestos que deberás liquidar en el futuro, existen disparidades fundamentales en cuanto a quién realiza el pago, cuándo se efectúa y en qué circunstancias se aplica. Al comprender las diferencias entre retención e ingreso a cuenta, podrás administrar mejor tus recursos financieros y cumplir con tus obligaciones fiscales de forma eficiente y transparente.

¿Es obligatorio realizar retenciones e ingresos a cuenta?

La obligatoriedad de efectuar retenciones e ingresos a cuenta depende de la normativa tributaria vigente y del tipo de actividad económica que realices. Es recomendable consultar con un experto en fiscalidad para determinar si estás sujeto a estas obligaciones fiscales y en qué condiciones debes cumplirlas.

¿Qué sucede si no se realizan las retenciones o ingresos a cuenta correspondientes?

El incumplimiento de las obligaciones de retención e ingreso a cuenta puede acarrear sanciones por parte de la administración tributaria, que pueden variar según la gravedad y la reiteración de la infracción. Para evitar consecuencias negativas, es importante cumplir con las normativas fiscales y realizar los pagos correspondientes de manera oportuna y correcta.

¿Cómo puedo calcular el monto de las retenciones e ingresos a cuenta?

El cálculo de las retenciones e ingresos a cuenta se basa en diferentes variables, como el tipo de renta o ingreso percibido, el porcentaje de retención establecido por ley y las circunstancias específicas de cada operación. Para determinar el importe exacto a retener o ingresar a cuenta, es aconsejable utilizar herramientas específicas o consultar con un asesor fiscal calificado.