Un período de gracia en un préstamo es una etapa crucial que puede marcar la diferencia entre la comodidad financiera y el estrés económico. Cuando se habla de períodos de gracia en el ámbito de los préstamos, surgen diversas interrogantes e inquietudes. En este artículo, exploraremos en profundidad qué implica exactamente un período de gracia, cómo funciona, cuáles son sus beneficios y consideraciones clave, y cómo aprovecharlo de la mejor manera posible.

La importancia de entender el período de gracia en un préstamo

Antes de sumergirnos en los detalles más específicos, es esencial comprender la relevancia que tiene el período de gracia en el contexto de un préstamo. Imagina este período como un respiro financiero, una oportunidad otorgada por los prestamistas para posponer temporalmente el pago de cuotas sin incurrir en penalizaciones.

¿Qué es exactamente un período de gracia?

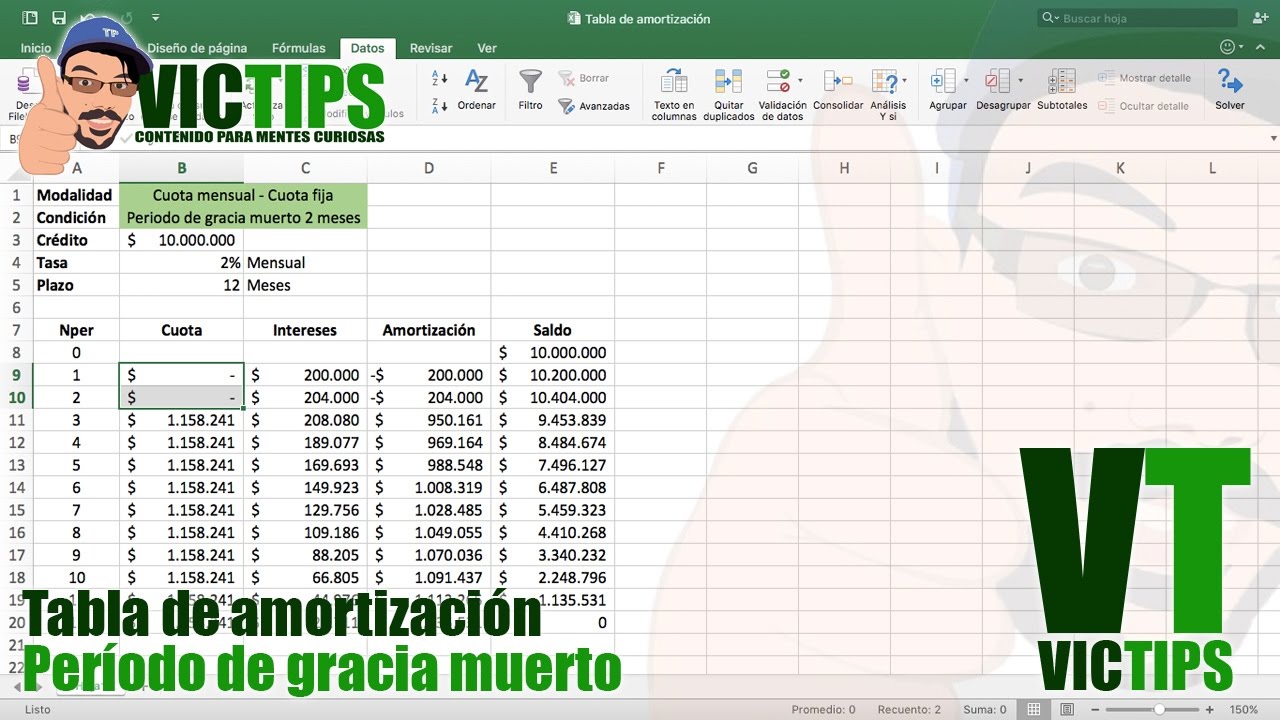

El período de gracia es un lapso de tiempo durante el cual el prestatario no está obligado a realizar pagos en su préstamo, aunque estos pagos sean técnicamente vencidos. En esencia, es como una pausa que se ofrece al deudor para aliviar temporalmente la carga financiera. Suele ser un término utilizado comúnmente en préstamos estudiantiles, hipotecas, tarjetas de crédito y otros tipos de créditos.

Beneficios de un período de gracia

Los beneficios de un período de gracia van más allá de la simple suspensión de los pagos. Este tiempo adicional puede proporcionar a los prestatarios la oportunidad de reorganizar sus finanzas, hacer frente a imprevistos o incluso aprovechar nuevas oportunidades sin el peso inmediato de las obligaciones de pago.

¿Cómo funciona un período de gracia?

El funcionamiento de un período de gracia puede variar según el tipo de préstamo y el prestamista específico. En general, el prestatario debe cumplir con ciertas condiciones para ser elegible y debe conocer las implicaciones que esto puede tener en el saldo total adeudado y en los intereses acumulados.

Condiciones clave a tener en cuenta

Es fundamental conocer las condiciones establecidas por el prestamista para activar el período de gracia. Esto podría incluir situaciones como la pérdida de empleo, enfermedad grave u otras circunstancias excepcionales que impidan al prestatario cumplir con sus obligaciones de pago en el plazo establecido.

Incidencia en el saldo y los intereses

Es importante tener en cuenta que, a pesar de no realizar pagos durante el período de gracia, es posible que los intereses continúen acumulándose. Esto podría resultar en un aumento del saldo total adeudado una vez que se reanuden los pagos, lo que a su vez podría impactar en la duración total del préstamo y en el costo financiero asociado.

Consejos para aprovechar al máximo un período de gracia

Para sacar el máximo provecho de un período de gracia, es crucial tener una planificación financiera sólida y una comprensión clara de las implicaciones a largo plazo. Algunos consejos útiles incluyen:

Evaluación de la situación financiera

Antes de optar por un período de gracia, es fundamental evaluar cuidadosamente tu situación financiera actual y determinar si esta opción es la más adecuada para ti en función de tus necesidades y objetivos a corto y largo plazo.

Comunicación con el prestamista

Mantener una comunicación abierta y transparente con el prestamista es esencial. Asegúrate de comprender completamente los términos y condiciones del período de gracia y aclara cualquier duda o inquietud que puedas tener al respecto.

Utilización responsable

Aprovechar un período de gracia de manera responsable implica utilizar este tiempo adicional de forma estratégica. En lugar de verlo como un permiso para relajarse, considera cómo podrías utilizarlo para fortalecer tu situación financiera a largo plazo.

¿Qué sucede al finalizar el período de gracia?

Una vez que el período de gracia llega a su fin, es importante estar preparado para retomar los pagos de manera oportuna. Asegúrate de haber planificado con anticipación para evitar posibles dificultades financieras y cumplir con tus obligaciones de pago de forma consistente y puntual.

En resumen, el período de gracia en un préstamo puede ofrecer una valiosa oportunidad para manejar de manera más efectiva tus finanzas y enfrentar situaciones imprevistas con más flexibilidad. Sin embargo, es fundamental entender completamente cómo funciona, cuáles son sus implicaciones y cómo aprovecharlo de la mejor manera posible para evitar complicaciones financieras a largo plazo.

¿Todos los préstamos ofrecen períodos de gracia?

No, la disponibilidad de períodos de gracia puede variar según el tipo de préstamo y el prestamista. Es importante revisar los términos y condiciones de tu préstamo específico para determinar si esta opción está disponible.

¿Un período de gracia afecta negativamente mi historial crediticio?

En general, un período de gracia no debería afectar negativamente tu historial crediticio, siempre y cuando cumplas con los términos establecidos por el prestamista. Sin embargo, es fundamental mantener una comunicación abierta y transparente con la entidad prestamista para evitar posibles confusiones.

¿Puedo solicitar un período de gracia en caso de dificultades financieras?

Sí, en muchos casos, los prestamistas pueden ofrecer períodos de gracia a los prestatarios que enfrentan dificultades financieras temporales. Si te encuentras en esta situación, no dudes en comunicarte con tu prestamista para explorar opciones que puedan brindarte alivio.