Entendiendo las hipotecas de tipo variable

Las hipotecas de tipo variable son préstamos para la compra de una vivienda cuya tasa de interés puede fluctuar a lo largo del tiempo. Las cuotas mensuales de estos préstamos pueden cambiar en función de índices financieros, lo que puede llevar a cierta incertidumbre en cuanto al monto a pagar cada mes.

¿Por qué calcular la cuota de una hipoteca de tipo variable?

Calcular la cuota de una hipoteca de tipo variable es crucial para poder planificar adecuadamente tus finanzas, ya que te permite tener una idea clara de cuánto deberás destinar mensualmente al pago de tu préstamo hipotecario. Además, conocer cómo se determina esta cuota te dará una mayor comprensión de cómo funcionan este tipo de préstamos y cómo pueden afectar tus finanzas en el futuro.

¿Qué factores influyen en la cuota de una hipoteca de tipo variable?

A la hora de calcular la cuota de una hipoteca de tipo variable, es fundamental tener en cuenta varios factores que pueden influir en el monto final a pagar. Algunos de estos factores incluyen:

Tasa de interés inicial

La tasa de interés inicial es el punto de partida de tu hipoteca de tipo variable. Esta tasa suele ser más baja que la de las hipotecas de tipo fijo, pero puede ajustarse periódicamente según el índice de referencia al que esté ligada tu hipoteca.

Índice de referencia

El índice de referencia es el indicador financiero que determina cómo varía la tasa de interés de tu hipoteca de tipo variable. Puede ser el Euríbor, el IRPH, u otros índices ampliamente utilizados en el mercado financiero.

Margen adicional

Además del índice de referencia, las hipotecas de tipo variable suelen incluir un margen adicional que se suma al índice para determinar la tasa de interés final que pagarás. Este margen es fijo a lo largo de la vida del préstamo.

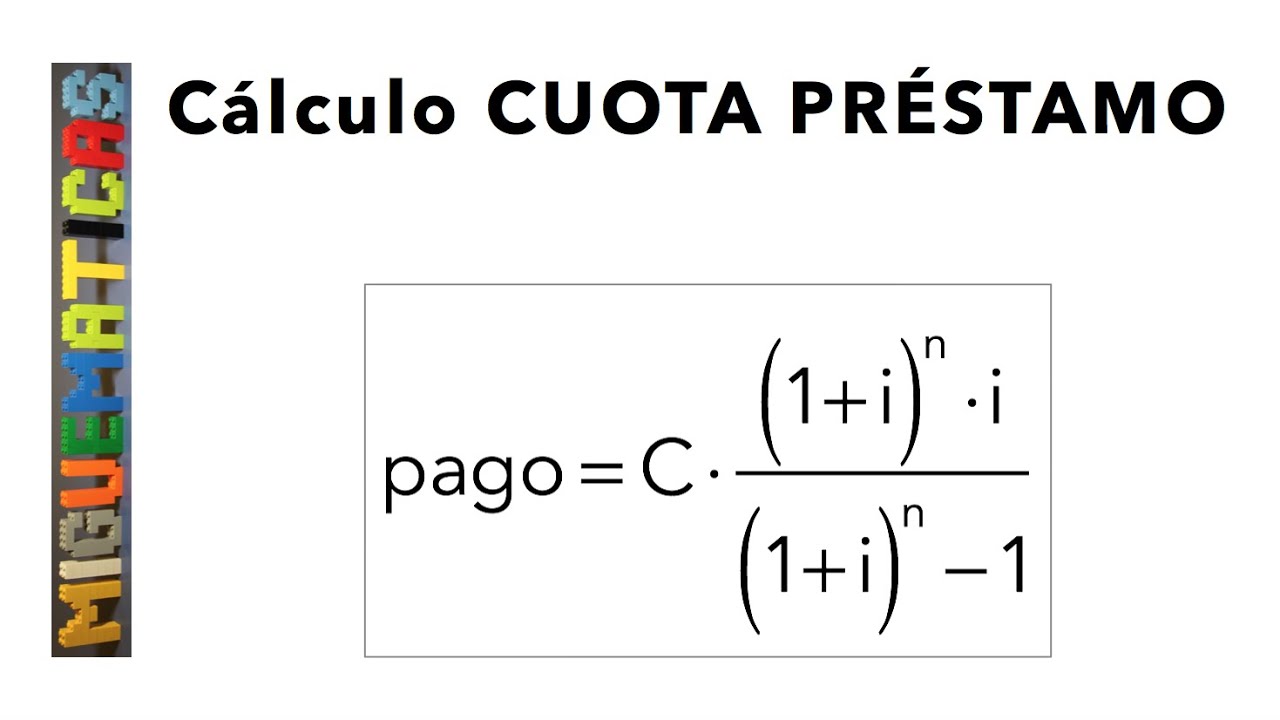

Pasos para calcular la cuota de una hipoteca de tipo variable

Para calcular la cuota de una hipoteca de tipo variable, sigue estos pasos:

Obtén la información necesaria

Reúne los datos clave de tu hipoteca, como el capital prestado, la tasa de interés inicial, el índice de referencia, y el margen adicional. Estos datos suelen estar detallados en tu contrato hipotecario.

Calcula la tasa de interés efectiva

Para determinar la tasa de interés efectiva de tu hipoteca de tipo variable, suma la tasa de interés inicial al margen adicional. Esta será la tasa que se aplicará a tu préstamo una vez se ajuste.

Establece un plan de amortización

Decide el plazo en el que deseas pagar tu hipoteca y establece un plan de amortización que te permita calcular cuánto pagarás mensualmente. Puedes utilizar una calculadora financiera para este paso.

Considera posibles escenarios

Debido a la naturaleza variable de estas hipotecas, es útil considerar diferentes escenarios de fluctuación de la tasa de interés para tener una idea más clara de cómo podría variar tu cuota en el futuro.

FAQ: Preguntas frecuentes sobre hipotecas de tipo variable

¿Qué pasa si la tasa de interés sube bruscamente?

Si la tasa de interés de tu hipoteca de tipo variable aumenta repentinamente, es posible que tu cuota mensual también se incremente. Es importante contar con un colchón financiero para hacer frente a estos posibles cambios.

¿Puedo cambiar mi hipoteca de tipo variable a una de tipo fijo?

En algunos casos, es posible cambiar una hipoteca de tipo variable a una de tipo fijo, lo que puede proporcionar estabilidad en el monto de las cuotas mensuales. Sin embargo, es importante evaluar los costos asociados a esta modificación.

¿Cómo afecta la cuota de una hipoteca de tipo variable a mi capacidad de ahorro?

Al tener una cuota de hipoteca que puede variar, es fundamental planificar tus gastos mensuales con anticipación para no comprometer tu capacidad de ahorro. Mantener un presupuesto detallado puede ser de gran ayuda en este sentido.