¿Qué es el euríbor?

El Euríbor, siglas de European Interbank Offered Rate, es un índice de referencia utilizado en el mercado financiero europeo que indica el tipo de interés promedio al que los bancos se prestan dinero entre sí a corto plazo. Este índice es ampliamente utilizado en la determinación de las condiciones financieras de numerosos productos, entre ellos las hipotecas.

Importancia del euríbor a 6 meses

El euríbor a 6 meses es una de las variaciones temporales del euríbor que influye directamente en algunos productos financieros, como las hipotecas a tipo variable, cuyo interés se revisa cada cierto tiempo en función de la evolución de este índice.

¿Cómo se calcula el euríbor a 6 meses?

El euríbor a 6 meses se calcula como un promedio de los tipos de interés ofrecidos por un grupo de bancos en la zona euro al prestar dinero con una duración de 6 meses. Es importante entender cómo se calcula este índice para poder anticipar fluctuaciones en los pagos de productos financieros como las hipotecas.

Influencia del euríbor a 6 meses en las hipotecas

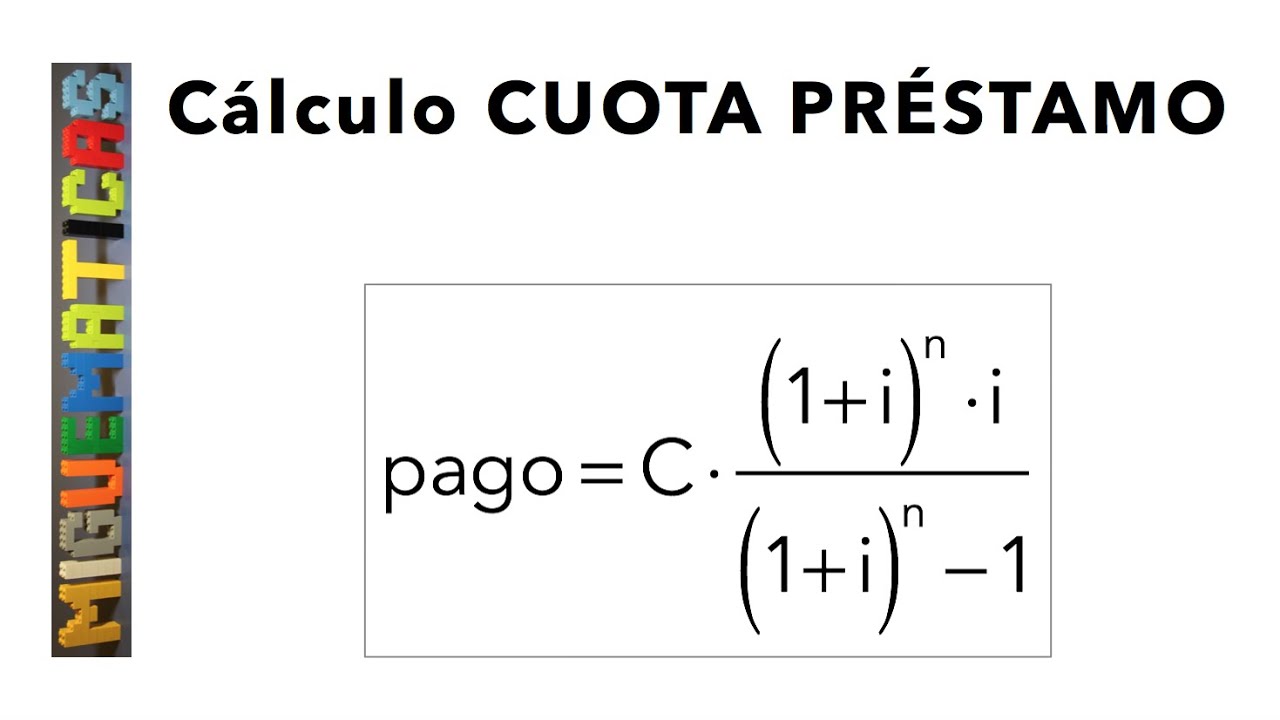

Las variaciones en el euríbor a 6 meses pueden impactar significativamente en el importe de las cuotas de las hipotecas a tipo variable. Es fundamental conocer cómo este índice puede afectar tus finanzas personales a la hora de contratar una hipoteca de este tipo.

¿Cómo afecta el euríbor a 6 meses a los hogares?

El euríbor a 6 meses tiene un impacto directo en la economía doméstica, ya que las variaciones en este índice pueden traducirse en modificaciones en las cuotas mensuales de las hipotecas, afectando así el presupuesto familiar. Es importante tener en cuenta esta variable al planificar las finanzas del hogar.

Consejos para gestionar un préstamo hipotecario ligado al euríbor a 6 meses

Ante la fluctuación del euríbor a 6 meses, es fundamental que los titulares de hipotecas se mantengan informados sobre las posibles variaciones en el tipo de interés y evalúen medidas preventivas para afrontar potenciales aumentos en las cuotas.

Recomendaciones ante cambios en el euríbor a 6 meses

Es aconsejable que, en caso de un incremento en el euríbor a 6 meses, los titulares de hipotecas revisen su capacidad financiera para asumir nuevos pagos y consideren la posibilidad de renegociar las condiciones con la entidad bancaria.

Impacto del euríbor a 6 meses en el mercado financiero

Las variaciones en el euríbor a 6 meses no solo afectan a los hipotecados, sino que también tienen repercusiones en el entorno financiero en general, influyendo en la concesión de créditos y en la rentabilidad de inversiones vinculadas a este índice.

Factores que inciden en la evolución del euríbor a 6 meses

Diversos factores macroeconómicos, como la política monetaria del Banco Central Europeo, la inflación o la situación económica de la zona euro, pueden incidir en la evolución del euríbor a 6 meses. Es esencial comprender estos elementos para anticipar posibles cambios en el índice.

¿Cómo protegerse de las fluctuaciones del euríbor a 6 meses?

Para mitigar el impacto de las variaciones en el euríbor a 6 meses, es recomendable diversificar las inversiones, tener un colchón financiero para afrontar posibles aumentos en las cuotas de la hipoteca y estar informado sobre la evolución económica que pueda influir en este índice.

¿Qué sucede si el euríbor a 6 meses aumenta drásticamente?

En caso de un incremento significativo en el euríbor a 6 meses, las cuotas de las hipotecas a tipo variable podrían aumentar considerablemente, lo que requeriría a los titulares adaptar su presupuesto para hacer frente a estos cambios.

¿Se puede contratar una hipoteca fija para evitar los efectos del euríbor a 6 meses?

Sí, una hipoteca a tipo fijo ofrece estabilidad en las cuotas mensuales, ya que el interés se mantiene constante a lo largo de toda la vida del préstamo, independientemente de las fluctuaciones del euríbor a 6 meses. Es una opción a considerar para aquellos que prefieran una mayor previsibilidad en sus pagos hipotecarios.