Explorando los aspectos fiscales relacionados con los intereses de demora

En el complejo mundo de la tributación, uno de los temas que genera confusión y controversia es la forma en que los intereses de demora pagados a la Agencia Estatal de Administración Tributaria (AEAT) están sujetos a impuestos. Se trata de un tema que no solo preocupa a los contribuyentes, sino que también despierta el interés de los especialistas en materia fiscal.

Definición y naturaleza de los intereses de demora

Para comprender adecuadamente este asunto, es crucial primeramente entender qué se entiende por intereses de demora. Básicamente, estos intereses son penalizaciones impuestas a los contribuyentes cuando no cumplen con sus obligaciones fiscales en los plazos establecidos. Su finalidad es compensar a la AEAT por la demora en el pago de impuestos y establecer un incentivo para la puntualidad en las obligaciones tributarias.

¿Cómo se calculan los intereses de demora?

Los intereses de demora se calculan sobre la cantidad adeudada y suelen estar determinados por un porcentaje fijo establecido por la ley. Este porcentaje puede variar dependiendo de la normativa tributaria vigente y del tiempo que haya transcurrido desde la fecha límite de pago.

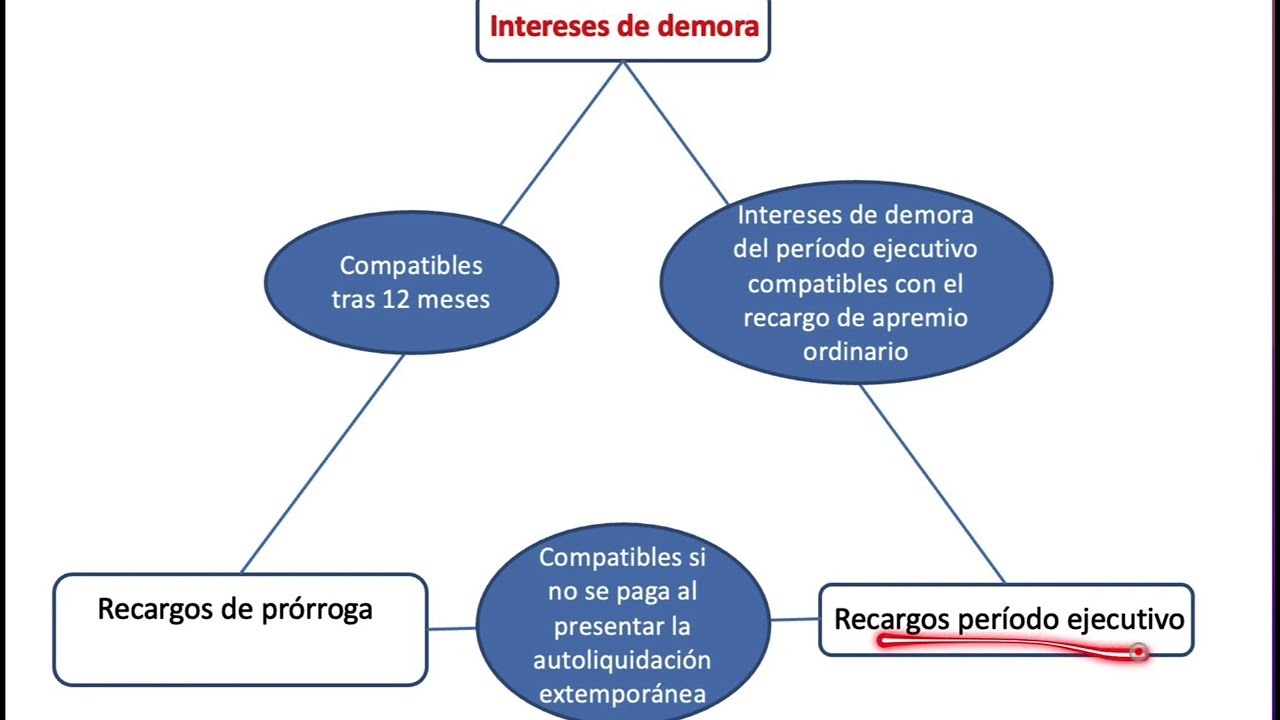

¿Son los intereses de demora deducibles en el impuesto sobre sociedades?

Una de las cuestiones que genera debate es si los intereses de demora pagados a la AEAT son o no deducibles en el impuesto sobre sociedades de una empresa. La respuesta a esta pregunta no es sencilla y suele depender de varios factores, como la naturaleza de la deuda, la actividad de la empresa y la legislación fiscal aplicable en cada caso.

Impacto de los intereses de demora en la tributación de una empresa

Cuando una empresa se ve obligada a pagar intereses de demora a la AEAT, esto puede tener un impacto significativo en su situación financiera y fiscal. Además del desembolso económico que supone abonar estos intereses, la empresa también debe considerar cómo afectan estos pagos a su carga impositiva y si pueden o no ser contabilizados como gasto deducible en su declaración de impuestos.

Repercusión de los intereses de demora en la liquidez de una empresa

Otro aspecto importante a tener en cuenta es cómo el pago de intereses de demora puede afectar la liquidez de una empresa. Estos pagos adicionales pueden reducir el flujo de efectivo disponible para otras necesidades empresariales, lo que puede poner en aprietos la gestión financiera de la organización.

Consideraciones legales y fiscales sobre la tributación de los intereses de demora

Desde el punto de vista legal y fiscal, es esencial que las empresas y los contribuyentes estén al tanto de las implicaciones de los intereses de demora en su situación tributaria. Es recomendable consultar a un asesor fiscal o especialista en la materia para obtener orientación específica en cada caso concreto.

¿Cómo deben declararse los intereses de demora en la declaración de impuestos?

Declarar correctamente los intereses de demora pagados a la AEAT es fundamental para evitar posibles problemas con la administración tributaria. Es importante seguir las instrucciones y directrices establecidas por Hacienda y asegurarse de incluir estos pagos en la declaración de impuestos de manera adecuada.

Posibles ventajas fiscales asociadas a los intereses de demora

Aunque los intereses de demora suelen ser percibidos como un gasto adicional y una carga para los contribuyentes, en algunos casos pueden tener ventajas fiscales. Por ejemplo, en determinadas circunstancias, estos intereses pueden considerarse como gastos financieros y ser deducibles en la declaración de impuestos, lo que puede suponer un beneficio para la empresa.

Asesoramiento especializado para optimizar la tributación de intereses de demora

Contar con el asesoramiento adecuado puede ser clave para maximizar las ventajas fiscales asociadas a los intereses de demora y garantizar el cumplimiento de las obligaciones fiscales de manera eficiente. Un especialista en materia fiscal puede analizar la situación de la empresa y ofrecer recomendaciones personalizadas para optimizar su carga impositiva.

La tributación de los intereses de demora pagados a la AEAT es un tema complejo que requiere un análisis detallado y especializado. Es fundamental que los contribuyentes y las empresas estén al tanto de las implicaciones fiscales de estos pagos y tomen las medidas necesarias para cumplir con sus obligaciones tributarias de manera adecuada.

1. ¿Los intereses de demora pagados a la AEAT son deducibles en el impuesto sobre sociedades?

2. ¿Cómo afectan los intereses de demora a la liquidez de una empresa?

3. ¿Qué ventajas fiscales pueden asociarse a los intereses de demora?

4. ¿Es recomendable consultar a un especialista en materia fiscal para tratar este tema?